La rentabilidad del negocio es uno de los aspectos de su gestión que más dolores de cabeza provoca a sus responsables. Y es que hay que tener en cuenta multitud de factores y evaluarlos correctamente. En este artículo, desde ITCON te dejamos una serie de recomendaciones que te facilitarán determinar si tu negocio es de verdad rentable o no.

La necesidad fundamental de una empresa para que perdure en el tiempo es la necesidad de ser rentable, de ganar dinero, para poder pagar a todos sus stakeholders, empleados, proveedores, socios, hacienda, seguridad social, etc. Pero, ¿cómo sé si mi empresa es realmente rentable?

La primera idea es hacer la cuenta de ingresos menos gastos. Si el resultado es positivo, ganamos dinero y somos rentables; y si el resultado es negativo (los gastos son superiores a los ingresos), no somos rentables y, seguramente, la empresa acabe cerrando con el tiempo, salvo que cambie dicha tendencia.

Esta cuenta se queda un poco pobre, pues normalmente una empresa no vende un único producto o tiene una única línea de negocio. Por lo que habría que diferenciar los ingresos y gastos de cada una de las líneas de negocio o productos que vende. Esto es lo que se conoce como margen de contribución.

¿Por qué es importante el margen de contribución de cada línea de negocio para saber su rentabilidad?

Porque puede ser que unas líneas de negocio sean rentables y otras no, pero que, al ganar dinero en conjunto en la empresa, esas ineficiencias de las líneas de negocio “negativas” queden ocultas y, por tanto, estemos perdiendo dinero sin darnos cuenta.

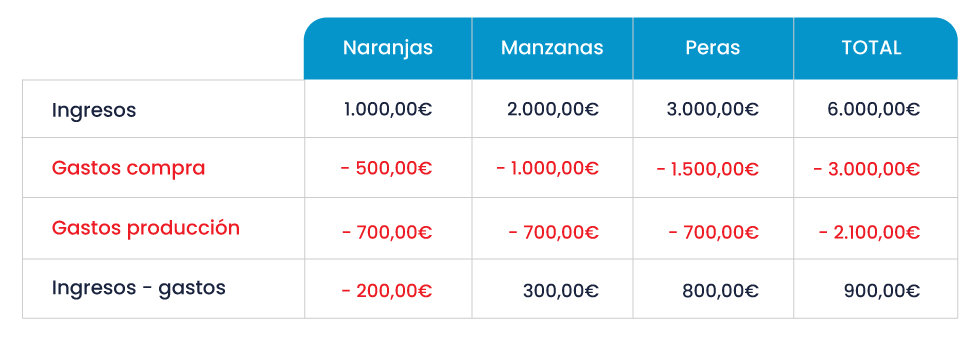

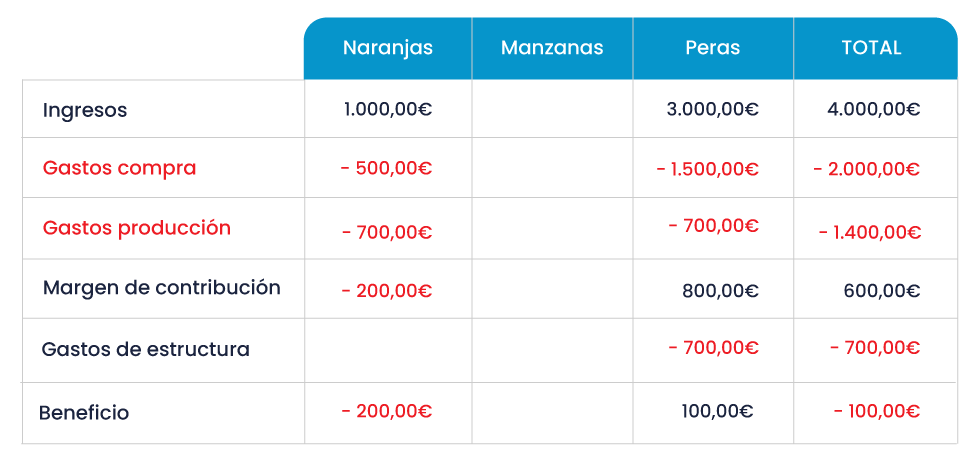

Os pongo un ejemplo. Imaginad una empresa que vende naranjas, manzanas y peras. Tiene unos gastos de compra de la materia prima y unos gastos de producción derivados de clasificar la fruta según calibre, empaquetarla y enviarla a sus clientes. Tenemos los siguientes datos:

Si hacemos la cuenta total de la empresa, vemos que ganamos dinero, 900€. Pero si analizamos las líneas de negocio por separado, vemos que las naranjas tienen un margen de contribución negativo, por lo que estamos perdiendo dinero con esa línea de negocio.

Si dejáramos de vender naranjas, ganaríamos 1.100€, por lo que nuestra empresa sería más rentable y, además, con menos esfuerzo, pues cerraríamos una línea de negocio que no nos aporta dinero y, sin embargo, nos ocupa recursos y tiempo.

Ahora, vamos a introducir un concepto adicional, que son los gastos de estructura. Los gastos de estructura son gastos comunes a toda la empresa para poder ejercer su actividad. Por ejemplo, los gastos de la oficina, el personal administrativo, la dirección de la empresa, etc. Estos gastos no son imputables directamente a ninguna línea de negocio, pero son gastos que tiene la empresa para poder funcionar.

¿Cómo puedo saber si mi línea de negocio es rentable con los gastos de estructura?

En primer lugar, debemos saber que si el margen de contribución de una línea de negocio es positivo, ya es rentable, independientemente de los gastos de estructura.

En segundo lugar, los gastos de estructura, para poder “incorporarlos” a la cuenta de resultados de cada línea de negocio, hay que repartirlos en función a algún criterio. Normalmente, se hace proporcionalmente a los ingresos y se le asigna una parte de los gastos de estructura a cada una de las líneas de negocio.

Los criterios de reparto de los gastos de estructura dan para escribir varios artículos extensos, no entraremos ahí, pero que sepáis que hay diferentes maneras de repartirlos. Por ejemplo, como hemos dicho, en función a los ingresos, pero también en función a los gastos, a las líneas de pedido de cada línea de negocio, en función al espacio que ocupen en el almacén, etc.

De hecho, los diferentes gastos de estructura que tengamos se pueden repartir de manera diferente, según su naturaleza, por ejemplo, los gastos administrativos en función a las líneas de pedido y los gastos de dirección en función a los ingresos.

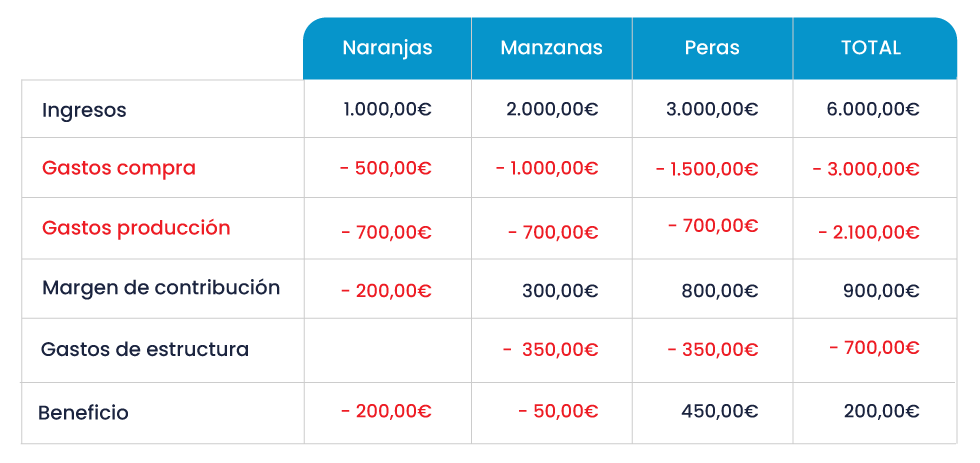

Una vez explicado esto, volvemos al ejemplo anterior, añadiendo los gastos de estructura. Imaginad unos gastos de estructura de 700€ que repartimos a partes iguales entre las 2 líneas de negocio de peras y manzanas. Los números serían así:

Podría parecer ahora que la línea de negocio de manzanas no es rentable, porque tras sumarle los gastos de estructura nos sale negativa. Como hemos dicho anteriormente, si el margen de contribución es positivo, ya la línea de negocio es rentable y se debe mantener.

Lo vemos claro en este ejemplo: la empresa gana dinero, 200€, una vez que hemos introducido los gastos de estructura. Sin embargo, vemos que la línea de manzanas pierde 50€, por lo que podríamos pensar eliminarla de nuestra empresa, para ser más rentable.

Si hacemos esto, los gastos de estructura seguirían siendo de 700€, ya que no se reducen por eliminar la línea de negocio, ya que a los administrativos y a la dirección de la empresa hay que pagarles igualmente. Si eliminamos la línea de negocio de manzanas, la cuenta quedaría así:

Vemos que la empresa ha pasado de ganar 200€ a perder 100€ por eliminar la línea de negocio de manzanas. ¿Por qué? Porque como hemos calculado anteriormente, esta línea tenía un margen de contribución de 300€, es decir, ayudaba en 300€ a los beneficios de la empresa y, al eliminarla, los gastos de estructura quedan todos dentro de la línea de negocio de peras y no tenemos capacidad de pagar todos los gastos de estructura que tenemos.

Como conclusión, ¿cómo puedo saber si mi empresa es rentable?

En primer lugar, debemos diferenciar el margen de contribución por línea de negocio. Si dicho margen es negativo, debemos eliminar esa línea de negocio. Si el margen es positivo, en principio, debemos mantenerla (al menos por criterios financieros, los criterios de negocio serían otros).

Una vez que tenemos el margen de contribución, debemos incluir los gastos de estructura, para ver si la línea de negocio puede pagar los gastos de estructura asignados, pero aunque el resultado final sea negativo, debemos mantenerla, ya que “ayuda” a pagar los gastos de estructura.

¿Cómo puedo saber el margen de contribución de cada línea de negocio de mi empresa, si mis números no son tan sencillos como éstos? Esta es una de las razones fundamentales por la que se implanta un ERP, con toda la metodología asociada, para sacar estos números de manera automática y poder tomar decisiones.

Con un ERP (Enterprise Resource Planning), tendrás en una única solución todos los datos de tu negocio perfectamente integrados. Lo que te permitirá tener una visión completa de cada procedimiento, incluyendo su rentabilidad, para tomar decisiones de gestión basadas en datos de confianza.

Desde ITCON podemos ayudarte a disfrutar de los beneficios del ERP que mejor se ajuste a las particularidades de tu empresa. Para dar el primer paso, sólo tienes que ponerte en contacto con nuestro equipo especializado.